column

お役立ちコラム

- お役立ちコラム

「空き家」の場合 被相続人の長期譲渡取得税を利用したい

公開日: 2024.7.29

「空き家」の売却時に長期譲度所得税を利用

相続した空き家にて「被相続人の居住用財産(空き家)に係る 譲渡所得の特別控除の特例」にて3000万円控除を受けたい!

前回の不動産売却の譲度所得税のお話の続きです。

親族等より「空き家」をもらい受けたが、もし売却した時は税金が掛かるのでしょうか?

今回は、「空き家」を相続等した時の控除を解説したいと思います。

対象となる「空き家」の要件

まず特例の対象となる「被相続人居住用家屋」とは、どのようなものなのでっしょうか

相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件

すべてに当てはまるものとされています。

(イ) 昭和56年5月31日以前に建築されたこと。

(ロ) 区分所有建物登記がされている建物でないこと。

(ハ) 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

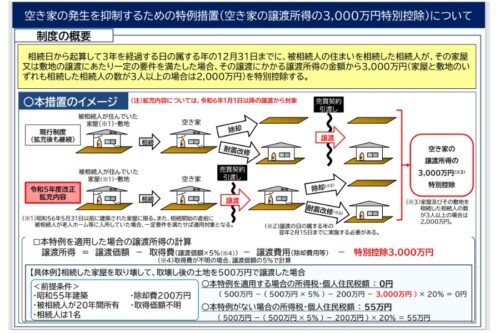

空き家の発生を抑制するための特例措置

【制度の概要】

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の住まいを相続した相続人が、その家屋又は敷地の譲渡にわたり一定の要件を満たした場合、その譲渡にかかる譲度所得の金額から3000万円(家屋と敷地のいずれも相続した相続人の数が3人以上の場合は2000万円)を特別控除する。

【特例の適用を受けるための要件】

相続の時から譲渡の時まで。事業の用、貸付けの用または居住の用に供されていたことがないこと。

① 相続等により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

② 相続等により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

これについては、令和5年度に法改正拡充がありました。下記参照ください。

【令和6年1月からの拡充内容】

売買にて売渡後に買主にて購入後建物を「解体(除却)」もしくは、「建物耐震基準に適合した改修工事」を行う事を言います。新しい耐震基準とは1981年(昭和56年)以降の基準。「新耐震基準」とも言われます。期日は、売却後翌年2月15日迄に役所発行書類「耐震基準適合証明書または建設住宅性能評価書の写し」必要。

役場の証明書類の発行まで必要なので、可能であれば売主にて年内解体工事を行い証明書発行が安全と思われます。

その他、

①相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

②売却代金が1億円以下である事。

③売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

④同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

⑤親子や夫婦など特別の関係がある人に対して売ったものでないこと。

(国土交通省 制度の概要資料)

「空き家」被相続人が直前まで老人ホーム等に入居でも対象となる場合があります

「空き家」でも要介護認定等を受けて老人ホーム等に入所していたケースです。

特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は被相続人居住用家屋に該当します。

要介護認定もしくは要支援認定を受けていた被相続人が次に掲げる住居または施設に入居または入所をしていた場合は「空き家」でも3000万円控除を受けれる事があります。

【 要件 要介護認定等を受けて老人ホーム等に入所していた場合 】

(イ)認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホームまたは有料老人ホーム。

(ロ)介護老人保健施設または介護医療院

(ハ)高齢者の居住の安定確保に関する。サービス付き高齢者向け住宅

但し、相続等で法定相続人でない遺贈の場合。この特例が受けれない事があります。ご注意ください。

(くわしくは、税務署にお尋ねください。)

※ 本コラムでは「譲度取得税等」について記載しましたが、売却だけではなく

賃貸や、建物の用途変更にともなう貸テナント等にも切り換えできます。

広くご検討される事に利用ください。ご実家など一度売却されると戻って来ません。

将来的にも、ご家族にとってより良い不動産運営にご利用される事をお祈りいたします。