column

お役立ちコラム

- お役立ちコラム

放置空き家(管理不全空き家)が減額対象外となり固定資産税が6倍に

公開日: 2024.1.19

「問題も起こっていないし大丈夫だろう」と、空き家を放置している方も多いと思います。

しかし、令和5年12月13日に施行された改正空き家対策特別措置法(以下、空家法)によって、空き家所有者の管理責任が大きくなりました。

従来の空家法では、倒壊の恐れなど大きな問題を抱えた空き家が「特定空き家」に指定され、固定資産税の減額措置が解除されていました。

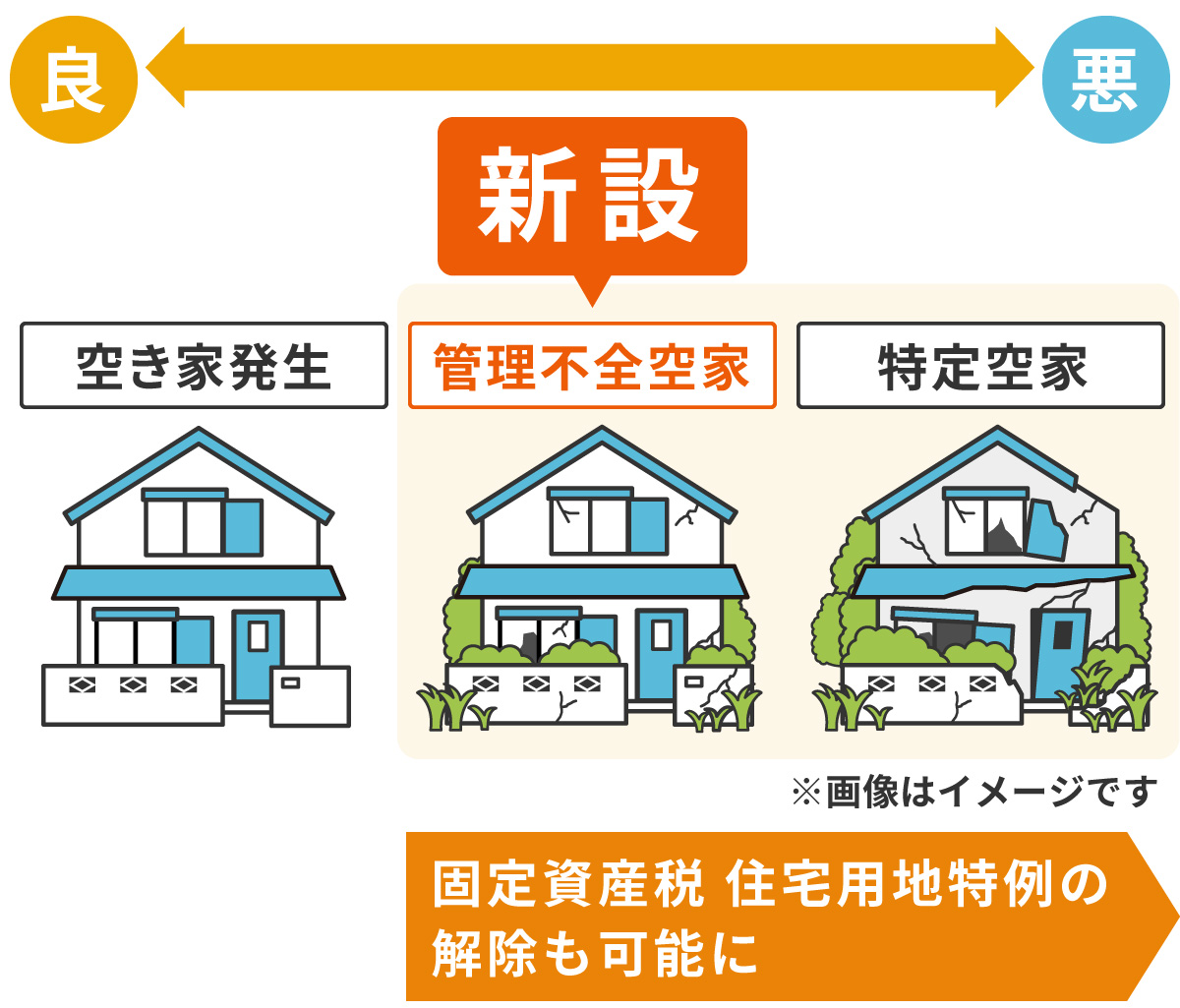

今回の法改正で「管理不全空き家」というカテゴリーが新設されたことで、固定資産税の減額措置が適用されていた空き家も対象外になる可能性があります。

●空き家対策特別措置法とは

| 空き家の適正管理を目的に制定され、2015年に施行された法律。施行後は空き家の所有者に対し、助言・指導、勧告、命令などの措置が取れる権利が各自治体に与えられている。 |

法改正によって新設された「管理不全空き家」

(クリックで拡大)

管理不全空き家とは、放置すれば特定空き家となる恐れがある空き家を指し、各自治体から指導、勧告の対象となります。

特定空き家と同様、勧告のタイミングで空き家が建っている土地の「住宅用特例」が除外され、固定資産税の負担額が大幅に増額されます。

市区町村が把握している管理不全空き家は、現存しているもので約24万戸(※1)となっており、特定空き家の12倍にのぼります。

空き家の所有者は、所有している空き家が減額措置の対象外になっていないか確認し、対象外になるなら早急な対応が求められるでしょう。

(※1)出典:空き家対策小委員会とりまとめ(令和5年2月)

管理不全空き家の明確な定義はない

2024年1月時点では管理不全空き家に該当する明確な定義はなく、国が定めたガイドラインに沿って自治体が定めています。

●福岡市の場合

管理不全空き家の現状が悪化すると「特定空き家」に

特定空き家は、適切な管理がされず防災・衛生・景観などの観点から近隣の環境に悪影響を及ぼす可能性がある空き家を指し、行政の調査にを経て指定されます。

管理不全空き家を放置して現状が悪化した場合、特定空き家に指定される可能性が高くなります。

空家法が定める4つの基準に該当すると固定資産税の減額措置が解除され、最悪の場合は代執行の対象となります。

●特定空き家を指定する4つの基準

・そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

・著しく衛生上有害となるおそれのある状態

・適切な管理が行われないことにより著しく景観を損なっている状態

・周辺の生活環境の保全(保安)を図るために放置することが不適切である状態

管理不全空き家に指定されると固定資産税が6倍に

管理不全空き家の所有者は、自治体がおこなう指導や勧告、命令などがおこなわれる過程で、空家法で定められたペナルティを課されます。

固定資産税の減額措置削除は「勧告」のタイミングでおこなわれ、「住宅用地特例」が除外されます。

住宅用地の特例は固定資産税を軽減するもので、減額率は以下のようになっています。

●住宅用地特例の内容

| 面積 | 固定資産税課税評価額 | 都市計画税課税評価額 |

| 200㎡以下の部分(小規模住宅用地) | 1/6 | 1/3 |

| 200㎡超の部分(一般住宅用地) | 1/3 | 1/3 |

※管理不全空き家に指定されると上記表の「固定資産税課税評価額」が適用除外

空家が建つ土地の固定資産税が大幅に増額されるため、実質的な負担が大きくなります。

固定資産税の計算方法

例)空き家の敷地面積が200㎡、建物の評価額800万円、土地の評価額2,000万円の場合

●特例措置が適用されている

800万円×1.4%(標準税率)= 112,000円

【土地】

2,000万円×1/6(特例措置による減額)× 1.4%(標準税率)=47,000円

【合計】

112,000円+47,000円= 159,000円

●特例措置が適用されていない

800万円×1.4%(標準税率)=112,000円

【土地】

2,000万円×1.4%(標準税率)=280,000円

【合計】

112,000円+280,000円=392,000円

例の場合、特例措置が適用されていない場合の固定資産税は、年間で233,000円も高くなります。

行政による「管理不全空き家」「特定空き家」への対応

(クリックで拡大)

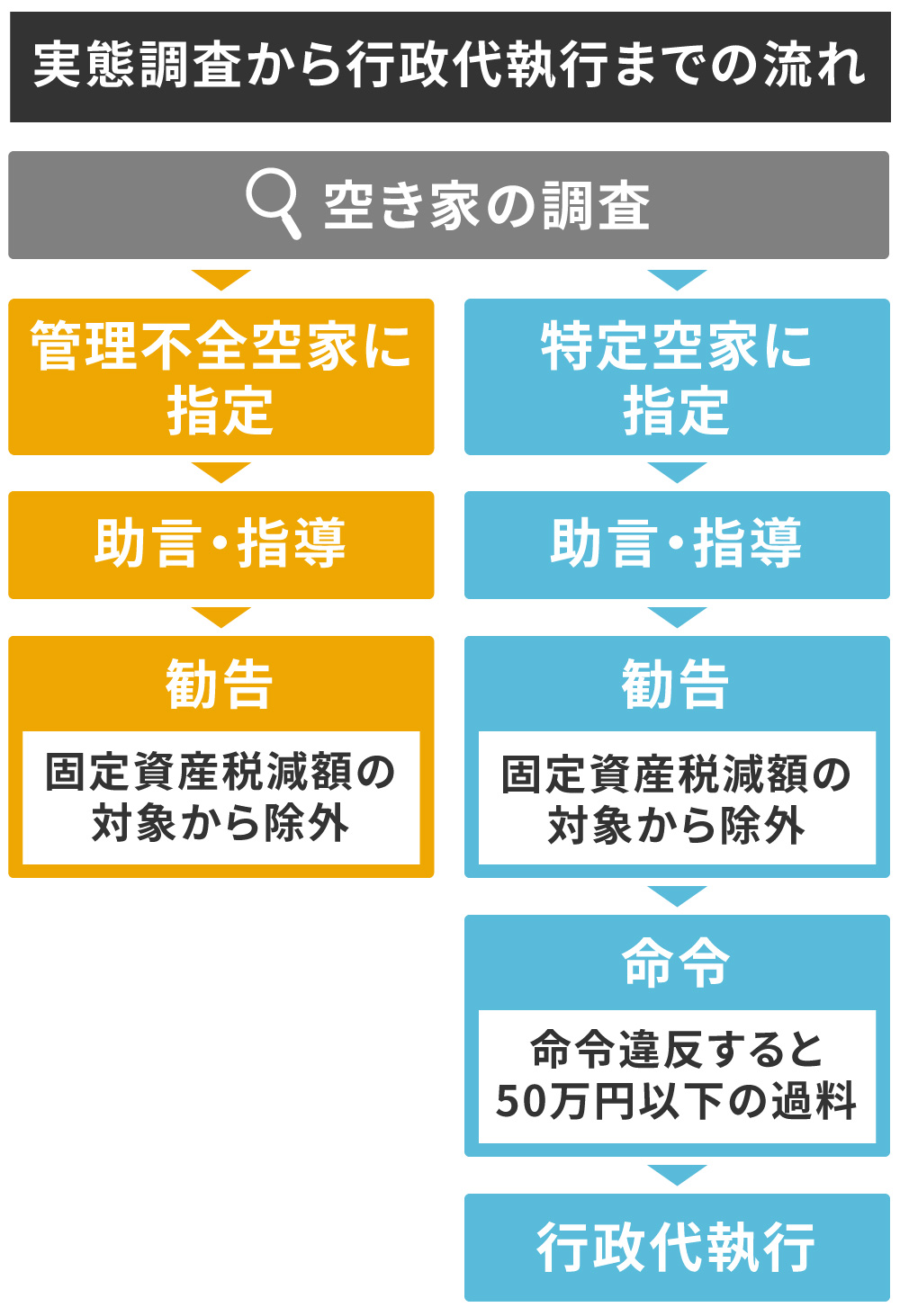

管理不全空き家・特定空き家に指定された空き家に対し、基本的には所有者が改善できるよう自治体がサポートします。

しかし、改善が見られないと最終的には行政による解体・解体費請求(代執行)がおこなわれます。

ここからは、助言から代執行までの流れをご説明します。

【対応①助言・指導】現状を改善するための助言や指導

最初におこなわれるのは空き家所有者への助言・指導です。

総務省の調査では51自治体で1,710戸への助言・指導がおこなわれ、752戸(44.2%)に改善が見られたようです。

経済的に改善できない人もいるため、家屋解体ローンの案内、補助制度を用意して管理不全空き家の解決に努めている自治体もあります。

【対応②勧告】改善が見られない場合は固定資産税の特例解除

助言・指導をしても改善が見られない場合、所有者には勧告がおこなわれます。

勧告を受けた場合、固定資産税の賦課期日までに改善をしなければ固定資産税の特例を受けられなくなります。

【対応③命令】改善しない場合は過料や所有者公開

勧告されても改善が見られない場合、自治体から改善を命令されます。

自治体の命令を無視した場合、空家法に基づき50万円以下の過料を科せられる可能性があります。

さらに、所有者の氏名をホームページで公開されることもあります。管理不全空き家を放置することは、かなりのリスクを伴うと覚えておきましょう。

【対応④代執行】行政から解体費用請求

命令後も改善されない場合におこなわれるのが、自治体による代執行です。

| 代執行は、所有者の代わりに自治体がおこなう改善処置を指す |

代執行は危険性がひっ迫している物件に対し、所有者の財産権を損なわないよう公正かつ速やかにおこなわれます。

代執行による解体がおこなわれた場合、解体費用は所有者に請求されます。

固定資産税増額や過料を避ける方法

空き家法の改正によって、固定資産税の特例除外対象が「管理不全空き家」まで拡大されました。

管理不全空き家の現状が悪化すれば、代執行の対象となる「特定空き家」に指定される可能性もあります。

固定資産税の増額や過料を避けるためにも、以下のいずれかの対策が必要です。

定期的な清掃など適切に管理する

空き家を保持していても、適切に管理されていれば「管理不全空き家」「特定空き家」に指定されることはありません。指定された場合も、助言や指導に従って管理状況を改善すれば勧告は避けられます。

窓ガラスやブロック塀の破損など近隣に被害を与えるリスクがあるなら修繕し、悪臭やゴミの散乱など不衛生であれば清掃する必要があります。

いずれにしても適切な管理を定期的におこなうことが重要です。

賃貸、民泊などで活用する

誰も住まない期間が長くなることが確定しているなら、有効活用する方法を検討しましょう。

所有者本人や親族以外の第三者が住んだり使用していれば、空き家ではなくなり行政からの調査対象からも外れます。

●空き家の活用方法(一例)

・民泊の経営

・賃貸として貸し出す

・店舗用物件として貸し出す

必要ないのであれば売却

将来住む予定も活用する気もない場合は、売却という方法も考えられます。

売却してしまえば管理する手間がなくなり、固定資産税もかかりません。管理不全空き家や特定空き家に指定されるという不安もなくなります。

適切に管理して「管理不全空き家」「特定空き家」にならないように

空き家を放置していると、大きなデメリット・リスクを背負うことになります。

固定資産税の増額だけでなく、周辺環境の悪化、損壊・倒壊による2次被害など、さまざまな問題が起きることもあるでしょう。

今後ますます基準が厳しくなることも考えられるため、所有者には今まで以上の適切な管理が求められます。